Sadržaj

- Vaš je FSA povezan s vašim poslom

- Novac u FSA kad posao završi

- Iskorištavanje novca FSA i još više

- Načini korištenja sredstava FSA

- HSA možete ponijeti sa sobom

Vaš je FSA povezan s vašim poslom

Vaša sposobnost korištenja vašeg FSA povezana je s vašim poslom. Međutim, ako ispunjavate uvjete za COBRA pokriće vašeg FSA-a, možda ćete moći nastaviti koristiti svoj FSA čak i nakon što izgubite ili napustite posao.

Ako je dostupno produženje vašeg FSA za COBRA, važno je imati na umu da vaš bivši poslodavac neće podudarati doprinose FSA u vaše ime, čak i ako je to činio kad ste bili zaposleni. Umjesto toga, te ćete doprinose plaćati novcem nakon oporezivanja, plus 2% administrativne naknade.

Dakle, nema stalne porezne prednosti pri odabiru COBRA-e za FSA, osim mogućnosti traženja naknade za sredstva koja su još ostala u FSA-u kad je došlo do gubitka posla.

Novac u FSA kad posao završi

Novac koji ostane neiskorišten na vašem FSA ide vašem poslodavcu nakon što napustite posao ili izgubite posao, osim ako ispunjavate uvjete i ne odaberete pokriće COBRA-e za vaš FSA.

Čak i ako uspijete nastaviti FSA s COBRA, vaš novac FSA ne može se koristiti za plaćanje mjesečnih premija zdravstvenog osiguranja COBRA, niti se može koristiti za premije zdravstvenog osiguranja koje nisu COBRA, poput onih koje nude zdravstvo svake države. razmjena osiguranja.

Ako ne ispunjavate uvjete za nastavak FSA putem COBRA-e, pokušajte potrošiti novac na svojem računu fleksibilne potrošnje prije završetka posla kako ne biste izgubili novac.

Iskorištavanje novca FSA i još više

Recimo da napuštate posao u ožujku i želite potrošiti svoj FSA. Dobra vijest je da je možda moguće iz vašeg FSA izvaditi više novca nego što ste ga uložili. Kako?

Vaš će FSA platiti prihvatljive medicinske troškove do iznosa za koji ste se obvezali doprinositi tijekom cijele godine, čak i ako još niste toliko doprinijeli. IRS ograničava iznos koji zaposlenici mogu svake godine doprinositi svojim ugovorima o osiguranju, a poslodavci mogu odrediti niže ograničenja ako to odluče.

Zaposlenici mogu odabrati doprinos do maksimalnog iznosa dopuštenog njihovim planom, ali svoj iznos doprinosa moraju utvrditi prije početka planirane godine i ne mogu ga mijenjati tijekom godine ako nemaju kvalifikacijski događaj.

2020 Izmijenjena pravila COVID-19

Samo za 2020. godinu, kako bi se pozabavio pandemijom COVID-19, IRS je ublažio sljedeća pravila:

- Poslodavci smiju (ali nisu obvezni) dati zaposlenicima mogućnost da započnu, zaustave ili promijene svoje iznose doprinosa FSA sredinom godine, bez kvalificiranog događaja.

- IRS također omogućava poslodavcima da produže razdoblja odgode ili planiraju godine koje su trebale završiti u nekom trenutku 2020. godine, dajući zaposlenima do kraja 2020. godine korištenje preostalih sredstava FSA.

Recimo da ste se tijekom godine dogovorili da ćete uložiti 2000 dolara. Do veljače ste slomili zglob s oko 333 dolara. Vaš će vam FSA nadoknaditi cijelih 2.000 dolara za koje ste obećali da ćete te godine dati (pod pretpostavkom da imate toliko dokumentiranih medicinskih troškova iz džepa), iako ste do sada uplatili samo 333 dolara za FSA.

Ako nakon toga napustite posao ili dobijete otkaz početkom ožujka, ne morate vratiti razliku od 1.667 dolara. Ne računa se ni kao oporezivi prihod.

Što se događa sa 1667 dolara koje ste trebali dati, a niste? Vaš poslodavac za to prima financijski pogodak u iznosu od 1.667 USD. Ali, ne osjećajte se previše krivima. Ti se troškovi poslodavca nadoknađuju neiskorištenim novčanim sredstvima koja su poslodavcu na kraju godine oduzeli drugi zaposlenici.

Ovisno o pravilima poslodavca, do 500 USD može se prenijeti na sljedeću godinu u FSA-u ili vaš poslodavac može dopustiti zaposlenicima dodatna dva i pol mjeseca nakon kraja godine da iskoriste preostala sredstva FSA-a - ali osim te iznimke, sredstva FSA koja ostaju na računu gube se svake godine.

Načini korištenja sredstava FSA

Ako niste bolesni, bez brige. Postoje razni načini kako brzo potrošiti svoj FSA novac. Evo nekoliko mogućnosti koje će vam pomoći da izbjegnete gubitak novca koji vam ostane na FSA kad napustite posao.

Nabavite preglede

Nabavite pregled ili nekoliko njih. Budite sigurni da ste u toku s godišnjim fizičkim pregledom i prijavite se drugim liječnicima koji nadgledaju bilo koji tretman koji dobivate.

Prema ACA-u, ne trošite se na široku lepezu preventivne skrbi (ukoliko vaš plan nije djed), ali postoje dodatne usluge koje se mogu pružiti tijekom wellness posjeta za koje će se naplatiti.

Kupite nove naočale

Sad je sjajno vrijeme da pregledate oči i kupite si onoliko pari naočala (ili kontakata) koliko mislite da će vam trebati u bliskoj budućnosti. I ne zaboravite sunčane naočale! Sve dok sunčane naočale sadrže vaš recept za korekciju vida, za njihovu kupnju možete koristiti sredstva FSA.

Obnovite lijekove i proizvode za osobnu njegu

Mnogo predmeta koji se prodaju na policama u vašoj lokalnoj ljekarni možete kupiti sredstvima FSA. Zahvaljujući Zakonu o CARES-u koji je donesen 2020. godine, ovaj je popis proširen tako da uključuje predmete bez recepta i osobne njege.

OTC i menstrualni proizvodi sada ispunjavaju uvjete za FSA

Pravila koja su provedena 2020. godine kao rezultat pandemije COVID-19 proširila su popis proizvoda koji ispunjavaju uvjete za FSA, lijekovi koji se prodaju bez recepta i menstrualni proizvodi sada se mogu kupiti sredstvima FSA.

Ova promjena pravila je trajna. Ne radi se samo o trajanju hitnog razdoblja COVID-19, već je i retroaktivno na početak 2020. godine.

Prije Zakona o CARES-u lijekovi koji se kupuju bez recepta mogli su se kupiti samo sredstvima FSA ako je liječnik napisao recept za lijek, ali to više nije slučaj.

FSA Store ima alat za pretraživanje u koji možete unijeti vrstu proizvoda koji vam treba i on će vas obavijestiti možete li za kupnju koristiti novac FSA. Postoji vrlo širok raspon proizvoda koji ispunjavaju uvjete za FSA, a koje svi redovito koristimo, a koji se mogu skladištiti ako trebate potrošiti sredstva FSA.

Stvari poput zavoja, termometra, umetaka za cipele, kondoma, testova na trudnoću, krema za sunčanje, tampona i menstrualnih uložaka, kao i lijekovi koji se prodaju bez recepta, sve se mogu kupiti novcem koji sjedi u vašem FSA-u - definitivno bolja opcija od pukog oduzimanja novca Novac.

Terapija mentalnog zdravlja

Ljudi se često zateknu u potrazi za terapeutom za mentalno zdravlje, ali ne mogu pronaći onu koja prihvaća njihovo zdravstveno osiguranje. No, novac FSA možete koristiti za plaćanje skrbi za mentalno zdravlje, sve dok se to smatra medicinski neophodnim (tj. Radi liječenja problema mentalnog zdravlja, a ne za opću dobrobit).

Ovisno o okolnostima, možda ćete trebati dobiti pismo o medicinskoj potrebi kako biste koristili svoja sredstva FSA, zato postarajte pitanja i razumite što je potrebno prije nego što računate na sredstva FSA za terapiju.

Izborni tretmani

Jeste li razmišljali o bilo kojoj vrsti kirurškog ili drugog medicinskog tretmana, ali odgađate ga za prikladnije vrijeme? Sada je vrijeme. Ovisno o vašem planu, možda ćete novac koji koristite na FSA platiti za medicinski potrebne tretmane poput akupunkture i kiropraktike.

HSA možete ponijeti sa sobom

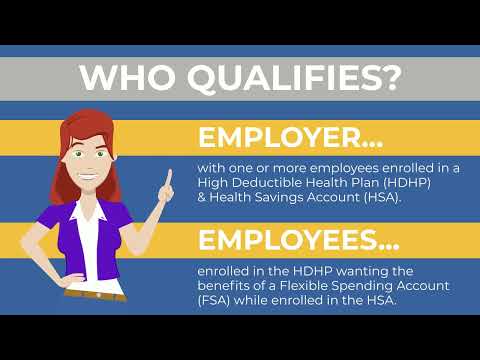

Ako vaš poslodavac nudi zdravstveni plan s visokom odbitkom (HDHP), kvalificiran za HSA, a vi se na njega prijavite, imat ćete mogućnost uložiti novac na račun zdravstvene štednje (HSA).

HSA vam omogućuje uštedu novca prije oporezivanja za plaćanje medicinskih troškova, baš kao i FSA. No porezne su prednosti HSA-e mnogo jače od prednosti FSA-e. Brojne su razlike između FSA i HSA, unatoč činjenici da su obojica porezno pogodan način plaćanja medicinskih troškova.

Ako imate HSA i napustite posao, novac ide s vama. To je točno čak i ako je novac u vašem HSA deponirao vaš poslodavac u vaše ime (za razliku od vaših vlastitih doprinosa).

A kod HSA-a ne postoji pravilo "upotrijebi ili izgubi", pa ako niste trebali koristiti svoja HSA sredstva za medicinske troškove i vi (i / ili vaš poslodavac) već nekoliko godina doprinosite HSA-u, mogao imati dobru zalihu ušteđevine na računu.

Kad napustite posao, sav taj novac i dalje je vaš. Ako prijeđete na novi HDHP (ili zadržite postojeći HDHP putem COBRA-e), možete i dalje ulagati novac u svoj HSA.

Ako prijeđete na novi plan zdravstvenog osiguranja koji nije HDHP (možda novi poslodavac nudi samo zdravstveni plan koji nije kvalificiran za HSA), ne možete više doprinositi svom HSA (dok ponovno ne pokrijete HDHP). Ali možete i dalje podizati novac iz HSA-e kako biste pokrili svoje medicinske troškove iz svog džepa prema vašem novom planu.

Ako imate HSA, ne morate se kraditi kako biste potrošili novac na računu kad planirate napustiti posao - ili na kraju svake godine.

Još jedna prednost HSA-a u odnosu na FSA je ta što ako u svom HSA-u imate novca kad napustite posao, možete koristiti sredstva HSA-e za plaćanje premija COBRA ili premija zdravstvenog osiguranja plaćenih dok primate naknadu za nezaposlene. FSA fondovi nikada se ne mogu koristiti za plaćanje bilo kakvih premija zdravstvenog osiguranja, bez obzira na situaciju.

HSA vs FSA - u čemu je razlika?